APPALTI E SUBAPPALTI: ADEMPIMENTI SULLE RITENUTE FISCALI E DIFFICOLTÀ NELL’APPLICAZIONE DELLE NORME – DISCIPLINA DA RIVEDERE CON URGENZA

Percorso ad ostacoli sia per il committente, sia per l’appaltatore/subappaltatore, adempimenti farraginosi e di difficile attuazione, sanzioni rilevanti: è questo il quadro per gli addetti ai lavori.

A cura di Giovanni Berti Dottore Commercialista

A partire dal 2020 le imprese che esternalizzano servizi ad alto contenuto di manodopera, come ad esempio nella catena del subappalto nel settore edile, si trovano alle prese con il rebus dei nuovi adempimenti documentali introdotti dall’articolo 4 del Dl 124/2019.

Nonostante i pochi chiarimenti e le difficoltà attuative la prima scadenza è alle porte. Infatti, già dal 17 febbraio si dovranno attuare i controlli previsti dalla disposizione in presenza dei requisiti di legge.

In sintesi, i nuovi obblighi riguardano i contratti di appalto che hanno congiuntamente le seguenti caratteristiche:

- corrispettivo complessivo annuo, verso lo stesso committente anche quale somma di più contratti, superiore a 200 mila euro [si precisa che, in presenza di più contratti verso lo stesso committente, se la somma di tali contratti supera la soglia di euro 200.000, la nuova disciplina va applicata in relazione a tutti i contratti stipulati e ancora in essere nel momento in cui la soglia è superata];

- prestazioni caratterizzate da prevalente utilizzo di manodopera;

- attività prestata presso le sedi del committente;

- utilizzo da parte del prestatore di beni strumentali del committente.

Infatti, se il contratto presenta le suddette caratteristiche scattano in automatico le misure restrittive.

Si suggerisce pertanto ai committenti di mappare i rapporti che dovranno essere posti in essere predisponendo anche appositi questionari per le imprese affidatarie del servizio circa l’esistenza o meno delle condizioni.

Qualora l’appaltatore rientri nelle cause di esonero per imprese virtuose, che saranno elencate di seguito, dovrà rapidamente richiedere il rilascio della certificazione all’agenzia delle Entrate comunicandola al committente.

Entriamo nello specifico per tipologia di attore:

IL PRESTATORE APPALTATORE O SUBAPPALTATORE

- deve versare le ritenute, alle scadenze di legge, come sempre avvenuto, ma con la particolarità che per le ritenute di lavoro dipendente ed assimilato il versamento è effettuato dall’impresa appaltatrice o affidataria e dall’impresa subappaltatrice, con distinte deleghe per ciascun committente e senza possibilità di compensazione [si indica il codice fiscale del committente nel campo “Codice fiscale del coobbligato, erede……” del modello F24, unitamente al codice identificativo “09” nel campo “codice identificativo” dello stesso];

- deve rilasciare al committente, entro i cinque giorni lavorativi successivi alla scadenza del versamento, copia delle deleghe di pagamento relative al versamento delle suddette ritenute;

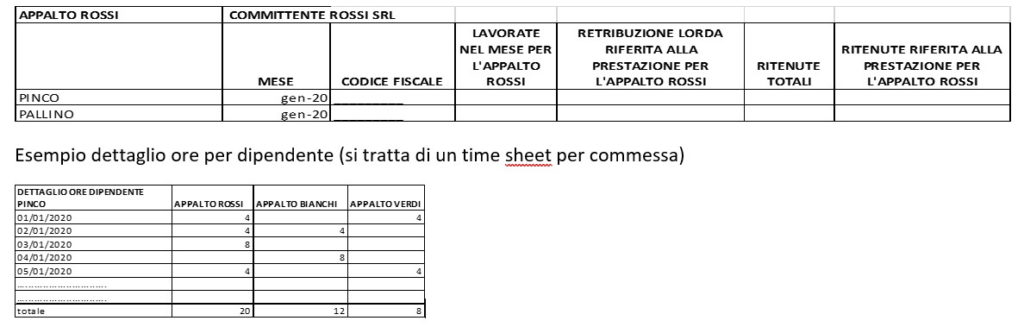

- entro lo stesso termine, cinque giorni, deve trasmettere al committente e, per le imprese subappaltatrici, anche all’impresa appaltatrice, un elenco nominativo di tutti i lavoratori con le seguenti caratteristiche:

- codice fiscale di ogni dipendente, impiegato nel mese precedente direttamente nell’esecuzione di opere o servizi affidati dal committente;

- dettaglio delle ore di lavoro prestate da ciascun percipiente;

- l’ammontare della retribuzione corrisposta al dipendente collegata a tale prestazione;

- il dettaglio delle ritenute fiscali eseguite nel mese precedente nei confronti di tale lavoratore, con separata indicazione di quelle relative alla prestazione affidata dal committente.

Esempio di elenco da consegnare al committente

IL COMMITTENTE

Se il committente non adempie agli obblighi che seguono, rischierà di dover pagare una somma pari alle sanzioni applicabili al prestatore per non aver correttamente operato e/o versato le ritenute sui redditi di lavoro dipendente e assimilati.

Il committente deve

- richiedere al prestatore copia delle deleghe di pagamento relative al versamento delle suddette ritenute;

Se nel termine previsto, cinque giorni, il prestatore (appaltatore/subappaltatore):

- Non adempie all’obbligo di cui al punto 1;

- Non adempie all’obbligo di cui al punto 2;

- Non adempie agli obblighi di cui al punto 3;

- O risulti l’omesso o insufficiente versamento delle ritenute fiscali rispetto ai dati risultanti dalla documentazione trasmessa;

Il committente deve

- sospendere, finché perdura l’inadempimento, il pagamento dei corrispettivi maturati dal prestatore sino a concorrenza del 20 % del valore complessivo dell’opera o del servizio, ovvero,

- per un importo pari all’ammontare delle ritenute non versate rispetto ai dati risultanti dalla documentazione trasmessa,

inoltre,

- darne comunicazione entro novanta giorni all’ufficio dell’Agenzia delle entrate territorialmente competente nei suoi confronti.

FOCUS: è preclusa ogni azione esecutiva intrapresa dal prestatore, fino a quando non sia stato eseguito il versamento delle ritenute.

COME EVITARE TUTTO QUESTO E DISAPPLICARE LA NORMA – CAUSE DI ESONERO PER IMPRESE VIRTUOSE

Se l’impresa appaltatrice/subappaltatrice nell’ultimo giorno del mese precedente a quello della scadenza dei versamenti congiuntamente:

- risulta in attività da almeno tre anni;

- è in regola con gli obblighi dichiarativi;

- nell’ultimo triennio ha eseguito versamenti complessivi registrati nel conto fiscale per almeno il 10% del totale dei ricavi o compensi che risultano in dichiarazione dei redditi [si precisa che per la verifica del versamento in conto fiscale per importi eccedenti il 10% dei ricavi si deve tener conto di qualsiasi somma versata con il modello F24 (Iva, ritenute, contributi previdenziali, ecc.);

- non ha iscrizioni a ruolo o accertamenti esecutivi o avvisi di addebito affidati agli agenti della riscossione relativi alle imposte sui redditi, all’Irap, alle ritenute e ai contributi previdenziali per importi superiori ad euro 000 (sono escluse le somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza).

allora

il prestatore comunica al committente, allegando la relativa certificazione, la sussistenza, nell’ultimo giorno del mese precedente a quello della scadenza dei versamenti dei suddetti requisiti.

CONSIDERAZIONI PROFESSIONALI

- Risulta evidente come il committente preferirà rivolgersi a prestatori che possano accedere alle clausole di esonero (aziende virtuose), ogni volta che sarà possibile, al fine di snellire i gravosi adempimenti analizzati e soprattutto per ridurre i rischi legati agli inadempimenti dei prestatori;

- il committente stesso avrà maggiori oneri per coordinare le scadenze mensili delle ritenute con i pagamenti dei corrispettivi contrattualmente previsti, al fine di evitare di incorrere in responsabilità non volute;

- Inoltre, i prestatori “non virtuosi”, per così dire, si troveranno a rischio di esclusione dal mercato, così come oggi accade per chi non è in regola con il Durc;

- Lo stop ai pagamenti imposto al committente che individua delle irregolarità (oltre alla segnalazione all’Agenzia delle entrate, da non sottovalutare) potrebbe compromette la liquidità del prestatore che già si trovasse in difficoltà finanziaria;

- il certificato di affidabilità “sembra” evitare al prestatore la limitazione di utilizzare l’istituto della compensazione per pagare le deleghe relative a contributi previdenziali e assistenziali e premi assicurativi obbligatori, maturati in relazione ai dipendenti di cui ai contratti in esame.

- In teoria la certificazione di affidabilità fiscale

- è messa a disposizione delle singole imprese dall’Agenzia delle entrate

- ha validità di quattro mesi dalla data del rilascio;

- è previsto che vengano disciplinate le modalità di trasmissione telematica di queste informazioni e quelle di riscontro dei dati da parte del committente.

In merito a quanto indicato alla lettera d) si rilevano le seguenti problematiche:

- problema interpretativo: atteso che la norma stabilisce che il certificato deve essere relativo “all’ultimo giorno del mese precedente al versamento”, perché gli attribuisce una validità di quattro mesi dal rilascio? Deve essere richiesta ogni mese a prescindere anche se ha validità quattro mesi?

- problema di tempestività: per il prossimo 16 febbraio (scadenza del versamento delle ritenute di gennaio 2020) tutto funzionerà? Dubitarne è lecito!!!